![]()

健康保険とは

健康保険は病気やけがで医療が必要な場合に備えるしくみです。日本ではすべての人が何らかの形で必ず健康保険に加入します。

健康保険の目的

健康保険は民間企業で働く人とその家族を守る医療保険

健康保険は、民間企業(事業主)とそこで働く75歳(寝たきり等の人は65歳)未満の人が保険料を出しあい、業務外の病気・けが、出産、死亡といった不時の出費の際に、必要な医療や手当金の給付を受けることで生活の安定を図ることを目的としています。

健康保険組合の役割

健康保険の運営は健康保険組合によって行われます

健康保険には、全国健康保険協会が保険者となって運営する「協会管掌健康保険」(協会けんぽ)と、健康保険組合(健保組合)が保険者となって運営する「組合管掌健康保険」があります。皆さまが現在加入しているのは後者で当健保組合が保険者となり、健保組合に加入している事業主と従業員は「被保険者」となります。

健保組合は、常時おおむね700人以上の従業員がいる事業所(単一健保組合)、同業種の事業所を集めて常時おおむね3,000人の従業員がいる場合(総合健保組合。当健保組合はこちらに該当します)に、厚生労働大臣の認可を得て設立できます。また、業種が違っても同じ都道府県の健保組合が合併して1つの健保組合をつくることができます。

健保組合の主な仕事

|

保険給付―いざというときの医療給付 もっと詳しく知りたい方はこちらをご覧ください ※当健保組合は「付加給付」は実施していません。 |

保健事業―健康づくりのための事業 もっと詳しく知りたい方はこちらをご覧ください |

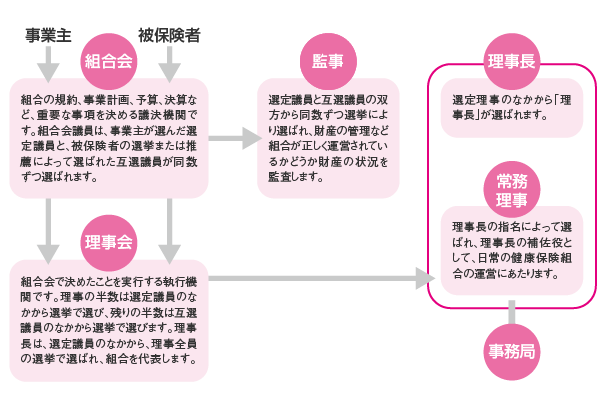

健保組合の運営

健保組合の運営は被保険者の納める保険料によって賄われ、納める保険料の保険料率は健保組合の財政状態に応じて法律の範囲内(1,000分の30~130)で独自に決めることができます。

健保組合の組織は、運営を民主的かつ円滑に行うため、組合会、理事会が設けられ、被保険者は選挙を通じて、健保組合の事業運営に直接参加することができます。